El compliance financiero es una obligación y una herramienta estratégica que permite a las empresas protegerse de riesgos, mejorar su desempeño y consolidar su reputación en el mercado. Franklin Ruíz Gordillo nos adentra a la importancia de este instrumento.

Introducción

Recientemente BBVA Bancomer fue sancionada por el Instituto Nacional de Transparencia (INAI), como consecuencia de la denuncia de un cliente por el cargo no autorizado en la contratación de un seguro de hogar que nunca solicitó ni autorizó; BBVA argumentó que los datos personales de esa persona se recabaron legítimamente, con verificación mediante identificación oficial y firma del contrato, y que los sistemas del banco validaron la consistencia de la información. Sin embargo, el INAI concluyó que la verificación fue insuficiente, ya que los datos no fueron confirmados con controles adicionales ni se demostró que el consentimiento fue explícito.

Se detectaron deficiencias en los controles internos que no evitaron el uso indebido de datos. Como resultado, el INAI impuso una multa de 4,125,660 pesos, resaltando la importancia de implementar controles sólidos y garantizar el uso transparente de los datos personales para evitar fraudes y proteger la confianza del cliente.

Por su parte, la Comisión Nacional Bancaria y de Valores (CNBV) presentó su informe mensual (octubre de 2024) de sanciones a las instituciones financieras en México, correspondiente a septiembre. En este mes, los grupos financieros que encabezaron la lista de multas más elevadas fueron Grupo Financiero Monex, Grupo Financiero Banorte y Santander, con sanciones que superaron millones de pesos.

Grupo Financiero Monex recibió multas por 7,737,680 pesos, producto de cinco sanciones. De este monto, 7,254,000 pesos corresponden a tres multas individuales de 2,418,000 pesos cada una, impuestas por incumplir con los requerimientos de capital ICAP y por no cumplir con las obligaciones relacionadas con la calificación de cartera y reservas preventivas. Las sanciones restantes suman 483,680 pesos y fueron aplicadas por no atender requerimientos de información dentro del plazo correspondiente y por deficiencias en control interno.

Grupo Financiero Banorte acumuló sanciones por 4,649,964 pesos. De esta cantidad, 3,040,800 pesos corresponden a su negocio de banca múltiple, sancionado por la CNBV debido a irregularidades como no garantizar que las operaciones de asesoría de inversiones fueran razonables y no aprobar modificaciones en la guía de servicios de inversión, así como por deficiencias en control interno y por no atender requerimientos de información dentro del plazo correspondiente. Otros 1,609,164 pesos se distribuyeron entre las áreas de arrendadora y factoraje, casa de bolsa y la propia entidad financiera.

Santander, la entidad española, ocupó el tercer lugar en el listado, con sanciones que alcanzaron 3,992,220 pesos. Las multas derivaron de tres infracciones principales: “incumplir con los requerimientos de capital icap”, “deficiencias en la presentación y la difusión de información financiera” e “incumplir con las obligaciones relativas a la administración integral de riesgos”. Las sanciones impuestas a Santander fueron de 2,606,400, 253,470 y 1,132,350 pesos, respectivamente.

En el cuarto lugar se ubicó Citibanamex, con un adeudo de 1,454,340 pesos debido a seis sanciones, cinco de las cuales corresponden a su negocio de banca múltiple y una a su operación de sociedades financieras de objeto múltiple (Sofomes). Las causas de las infracciones incluyeron deficiencias en control interno, incumplimiento en la difusión de información financiera y pactos irregulares para la prestación de servicios sin cumplir con la normatividad.

HSBC, por su parte, ocupó el quinto lugar con multas que alcanzaron 1,433,490 pesos, distribuidos entre su negocio de banca y su casa de bolsa. La CNBV sancionó a la entidad por no atender requerimientos de información dentro del plazo correspondiente y por incumplimientos en solicitudes de documentación.

Estas sanciones subrayan la necesidad urgente de que las organizaciones financieras implementen controles internos robustos que aseguren no sólo la protección de los datos personales sino también su uso lícito y transparente.

Panorama del compliance financiero

El concepto de compliance financiero ha surgido como una herramienta esencial en las organizaciones, especialmente en la industria financiera, las cuales están sujetas a un estricto marco regulatorio. La palabra compliance proviene del término “cumplimiento” y se refiere a la obligación de las empresas de alinearse con acuerdos, reglas, mandatos y políticas, tanto internos como externos.

En el sector financiero, este cumplimiento implica prevenir, detectar y corregir irregularidades en las operaciones, y su función es clave para la seguridad de los datos, la gestión de riesgos y la conducta ética.

No se trata únicamente de responder a mandatos externos; también implica la adopción de procesos internos que garanticen la gestión eficiente del flujo de caja, la fiabilidad de los datos y la conducta ética. Las organizaciones deben procesar información con precisión, garantizar la seguridad financiera y gestionar los riesgos operativos. El cumplimiento se convierte así en una herramienta de apoyo para gerentes y responsables de tomar decisiones estratégicas.

La importancia del compliance en la industria financiera radica en la naturaleza altamente regulada del sector. Dada la posibilidad de que se produzcan delitos graves como el lavado de dinero y la financiación ilegal, es fundamental que los bancos y otras instituciones implementen sistemas rigurosos para mitigar estos riesgos. Además, en respuesta a la crisis financiera de 2008, se ha fortalecido la vigilancia regulatoria para restaurar la confianza del público en los mercados de capital y en el sistema bancario; como consecuencia de esto, en el ámbito internacional, dos normas han sido particularmente influyentes en la implementación de compliance:

• ISO 31000 proporciona directrices para la gestión de riesgos financieros, orientando a las organizaciones en la identificación, la evaluación y la mitigación de riesgos que podrían comprometer sus operaciones.

• ISO 19600 sirve como una guía para la creación de sistemas de gestión de compliance, promoviendo un enfoque integrado que facilite la adherencia a las regulaciones y fortalezca la ética corporativa.

Estas normas son esenciales en el sector financiero para garantizar una gestión de riesgos eficiente y un cumplimiento normativo alineado con los estándares internacionales.

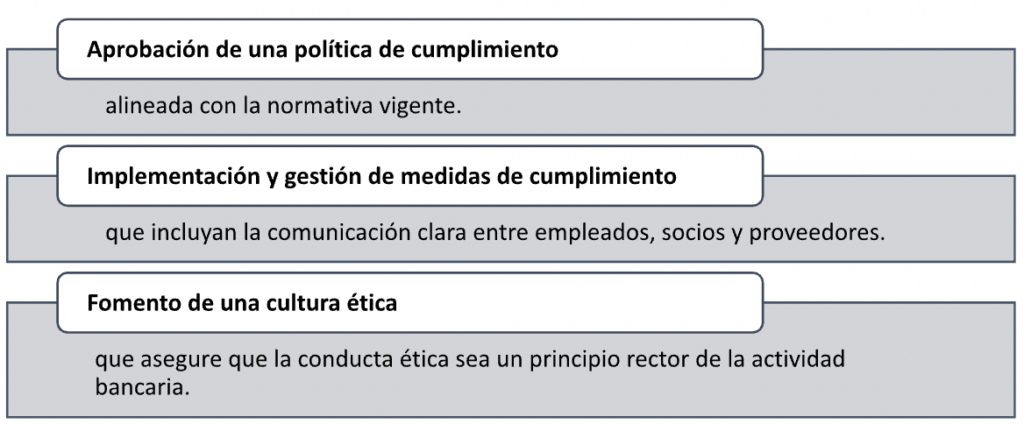

Características y elementos del compliance financiero eficaz

Un compliance financiero exitoso depende de la estandarización y la gestión adecuadas de los procesos. La responsabilidad de garantizar el cumplimiento debe ser compartida por toda la organización, desde los directivos hasta el personal operativo. Entre sus acciones fundamentales se encuentran las siguientes:

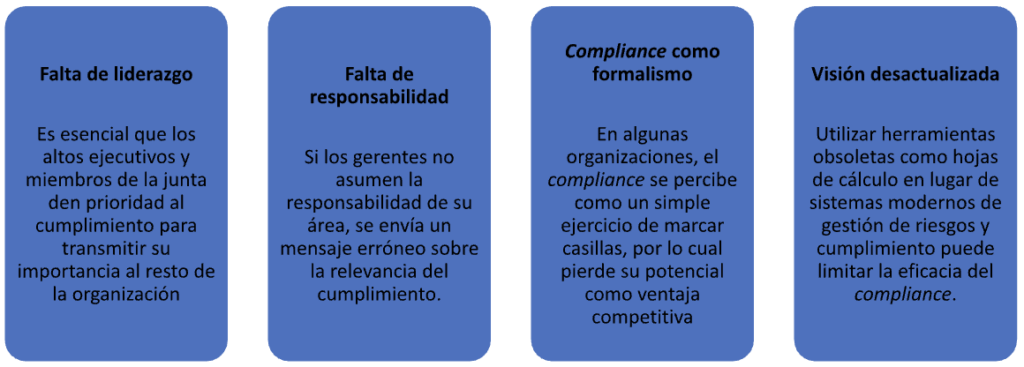

A pesar de los avances en la implementación del compliance, existen los siguientes factores que pueden conducir al incumplimiento:

El fraude y el compliance financiero

El fraude es un riesgo constante en las instituciones financieras. Tanto instituciones bancarias como Fintechs suelen contar con departamentos especializados en fraude y compliance para protegerse de amenazas como el lavado de dinero y el financiamiento ilegal; la integración de tecnología avanzada, como la inteligencia artificial y el aprendizaje automático, permiten detectar patrones de comportamiento anómalos que podrían indicar actividades fraudulentas.

Estas herramientas ayudan a las organizaciones a actuar de manera proactiva en la identificación de riesgos y en la toma de decisiones informadas. Asimismo, para la implementación tecnológica es esencial que las organizaciones adopten un enfoque integral del compliance que incluya la capacitación continua del personal y la definición clara de los valores y los principios éticos que guían sus operaciones. El compliance no es sólo una cuestión de cumplimiento de reglas, sino una práctica que define la cultura organizacional y refuerza la confianza de los clientes y el mercado.

Podría interesarte: «México: Vanguardia regional en el sector Fintech»

Estrategias de implementación del compliance financiero

El éxito de un programa de compliance financiero depende de la correcta implementación de estrategias que aseguren el cumplimiento normativo, la mitigación de riesgos y la integridad de las operaciones en las organizaciones. Para lograrlo, es necesario diseñar un sistema que integre políticas claras, procedimientos eficientes y una cultura de cumplimiento en toda la estructura empresarial. A continuación se desarrollan las principales estrategias que permiten implementar un compliance financiero efectivo.

Diseño de un programa de compliance financiero

El primer paso para implementar un sistema de compliance financiero es diseñar un programa que contemple todas las regulaciones aplicables, tanto locales como internacionales. Este programa debe incluir:

Este diseño no sólo debe ser detallado, sino también debe actualizarse de manera periódica para adaptarse a los cambios normativos y del entorno financiero.

Creación de un comité de compliance financiero

Una estrategia clave es la creación de un comité de compliance encargado de supervisar y coordinar la implementación del programa en la organización. Este comité tiene las siguientes funciones:

La existencia de este comité es fundamental para promover una gestión integral del compliance que abarque todos los niveles organizacionales.

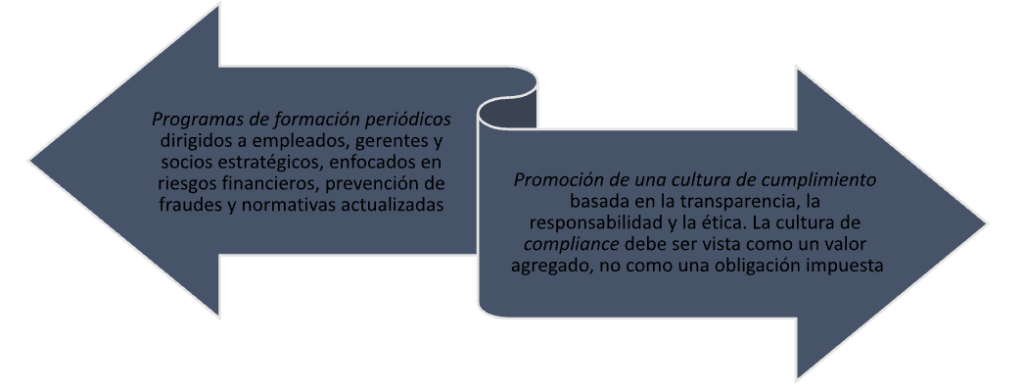

Capacitación continua y promoción de la cultura organizacional

Un aspecto esencial para la implementación del compliance financiero es la capacitación continua del personal. Esto permite que todos los colaboradores comprendan sus responsabilidades y las normas que deben seguir. Las acciones incluyen las siguientes:

La capacitación es fundamental para que el cumplimiento sea parte de la identidad organizacional, evitando que se perciba como un mero formalismo.

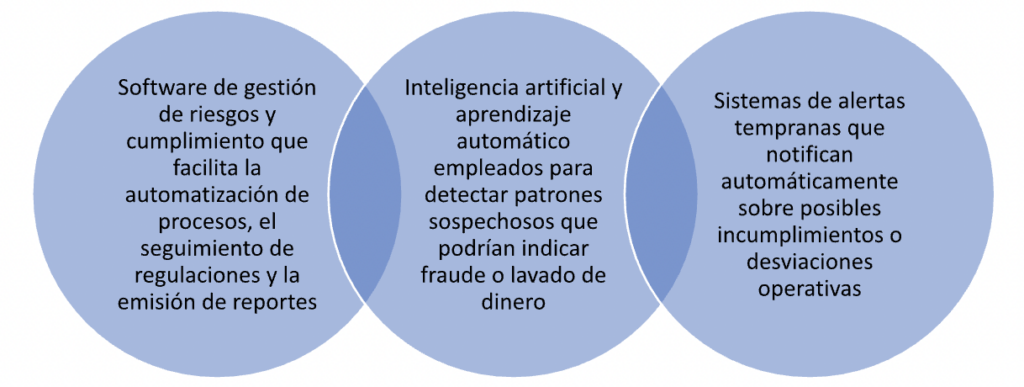

Uso de tecnología para el monitoreo y el control

La implementación del compliance financiero no estaría completa sin la incorporación de herramientas tecnológicas que permitan el monitoreo y el control eficientes de las operaciones. Entre las tecnologías utilizadas destacan las siguientes:

La tecnología no sólo optimiza los procesos, sino también permite una toma de decisiones más ágil y basada en datos precisos.

Comunicación efectiva con proveedores y socios

El compliance financiero no se limita a mantener el control interno, sino también implica conservar una relación transparente y clara con proveedores y socios comerciales. Las organizaciones deben asegurarse de que todas las partes involucradas en la cadena de valor cumplan con las normativas vigentes, evitando así riesgos reputacionales o sanciones. Para lograr esto, es fundamental:

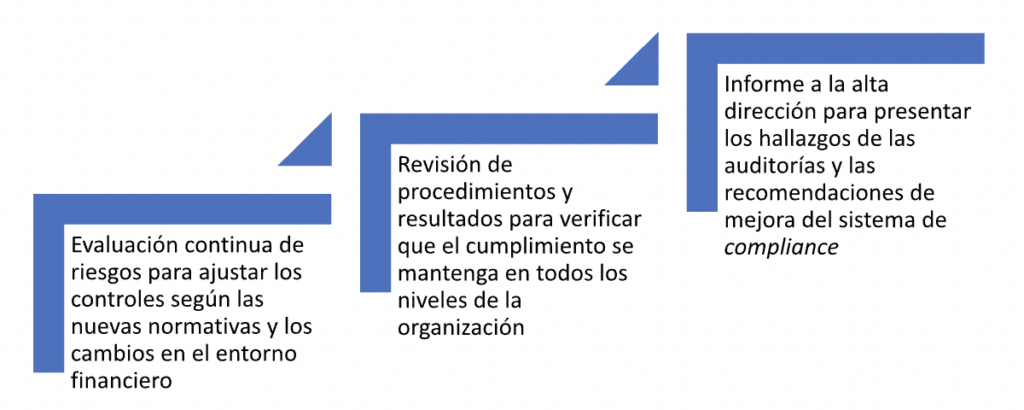

Auditoría y evaluación periódica del programa de compliance

Para garantizar la eficacia del compliance es indispensable realizar auditorías internas y externas de manera periódica. Estas auditorías permiten identificar áreas de mejora y asegurar la correcta implementación del programa. Las acciones recomendadas incluyen las siguientes:

La implementación de un sistema de compliance financiero eficaz requiere un enfoque integral que combine políticas claras, tecnología avanzada y una cultura organizacional basada en la ética y la transparencia; la creación de comités especializados, la capacitación continua y el uso de herramientas de monitoreo son fundamentales para garantizar el cumplimiento normativo y la mitigación de riesgos. En consecuencia, es esencial establecer canales de comunicación efectivos con socios y proveedores para asegurar que toda la cadena de valor cumpla con las regulaciones. Un programa de compliance bien implementado no solo protege a la organización de sanciones y riesgos reputacionales, sino que también fortalece su competitividad y ´su sostenibilidad en el mercado financiero.

Conclusiones

El compliance financiero es un pilar fundamental para la mitigación de riesgos en el sector financiero, de modo que su correcta implementación permite identificar, prevenir y gestionar riesgos de crédito, liquidez, mercado y operacionales, reduciendo la exposición de las organizaciones a sanciones regulatorias, fraudes y pérdidas económicas. Los beneficios del compliance no se limitan a evitar incumplimientos; también fortalecen la transparencia, mejoran la eficiencia operativa y consolidan la confianza tanto de los reguladores como de los clientes y los inversionistas. Derivado de lo anterior, el uso de herramientas tecnológicas, como la inteligencia artificial y los sistemas de gestión de riesgos, permite detectar anomalías y responder proactivamente a amenazas.

En el entorno financiero mexicano, contar con una estrategia integral de compliance es esencial para adaptarse a un marco regulatorio complejo y en constante cambio. Esta estrategia debe incluir políticas claras, controles internos rigurosos, capacitación continua del personal y auditorías periódicas; la alineación con estándares internacionales y la integración de criterios específicos potencian la sostenibilidad de las instituciones, promoviendo un enfoque de crecimiento a largo plazo.En conclusión, el compliance financiero no constituye sólo una obligación normativa, sino también es una herramienta estratégica que permite a las organizaciones protegerse de riesgos, mejorar su desempeño y consolidar su reputación en el mercado. Como consecuencia, la adopción de una cultura de cumplimiento integral no sólo asegura la estabilidad operativa, sino también impulsa la competitividad y la sostenibilidad de las instituciones financieras en un contexto global exigente.